Delen:

Corporate Sustainability Due Diligence Directive (CSDDD)

Verplichting voor Europese lidstaten

1. Wat is de CSDDD-richtlijn?

Op grond van de CSDDD moeten bedrijven mensenrechten en het milieu beschermen aan de hand van risk-based due diligence. Dit houdt in dat bepaalde bedrijven zorgvuldig onderzoek doen naar hun bedrijfsactiviteiten.

Het idee hierachter is dat bedrijven actief op zoek moeten gaan naar de (mogelijke) misstanden binnen het bedrijf zelf en de toeleveringsketen. De CSDDD wordt daarom ook wel de anti-wegkijkwet genoemd.

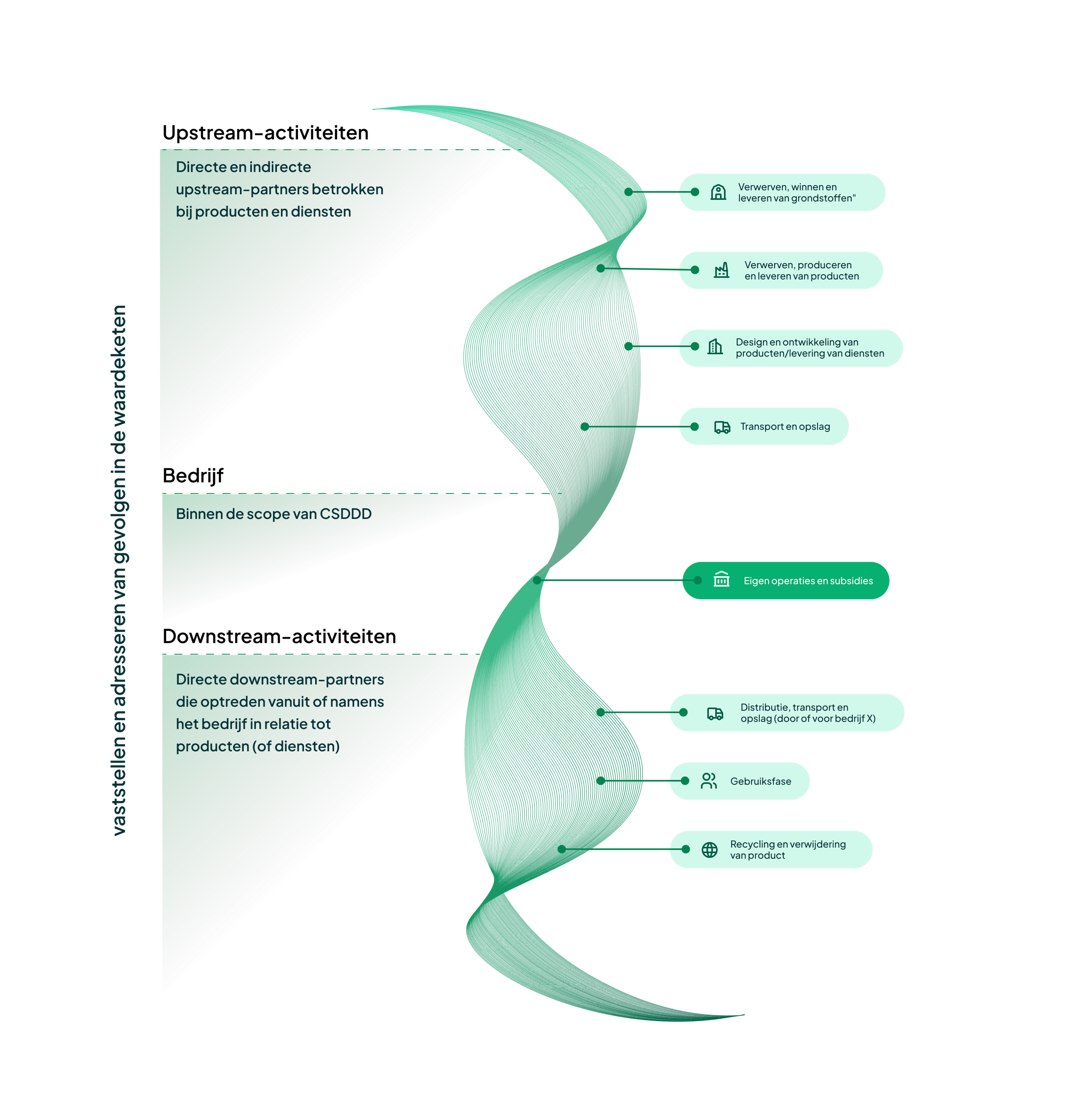

De due diligence-plicht geldt niet alleen voor de eigen activiteiten van een bedrijf, maar ook voor zakenpartners in de zogeheten keten van activiteiten van een bedrijf. Dit omvat de volgende activiteiten:

- Upstream activiteiten: Activiteiten van leveranciers gerelateerd aan de productie van goederen of het leveren van diensten, waaronder het ontwerp, de winning, inkoop, productie, transport, opslag en levering van grondstoffen en (onderdelen van) producten en de ontwikkeling van het product of de dienst. Het gebruik door de consument en wat er met een product gebeurt aan het einde van de levenscyclus, valt hier niet onder.

- Downstream activiteiten: Activiteiten van zakenpartners gerelateerd aan de distributie, transport en opslag van een product, indien zakenpartners deze activiteiten voor of namens het bedrijf uitvoeren.

De due diligence-plicht is een inspanningsverplichting. Dit betekent dat er niet van bedrijven wordt verwacht dat ze negatieve effecten volledig kunnen voorkomen of beëindigen. Wel moeten ze er alles aan doen om dit voor elkaar te krijgen.

Een ander belangrijk aspect uit de CSDDD is het verplichte klimaattransitieplan. Bedrijven moeten daarin tijdgebonden emissiereductiedoelen opnemen, in lijn met het doel om de opwarming van de aarde tot 1,5°C te beperken.

Verplichting voor Europese lidstaten

2. Overzicht verplichtingen uit CSDDD

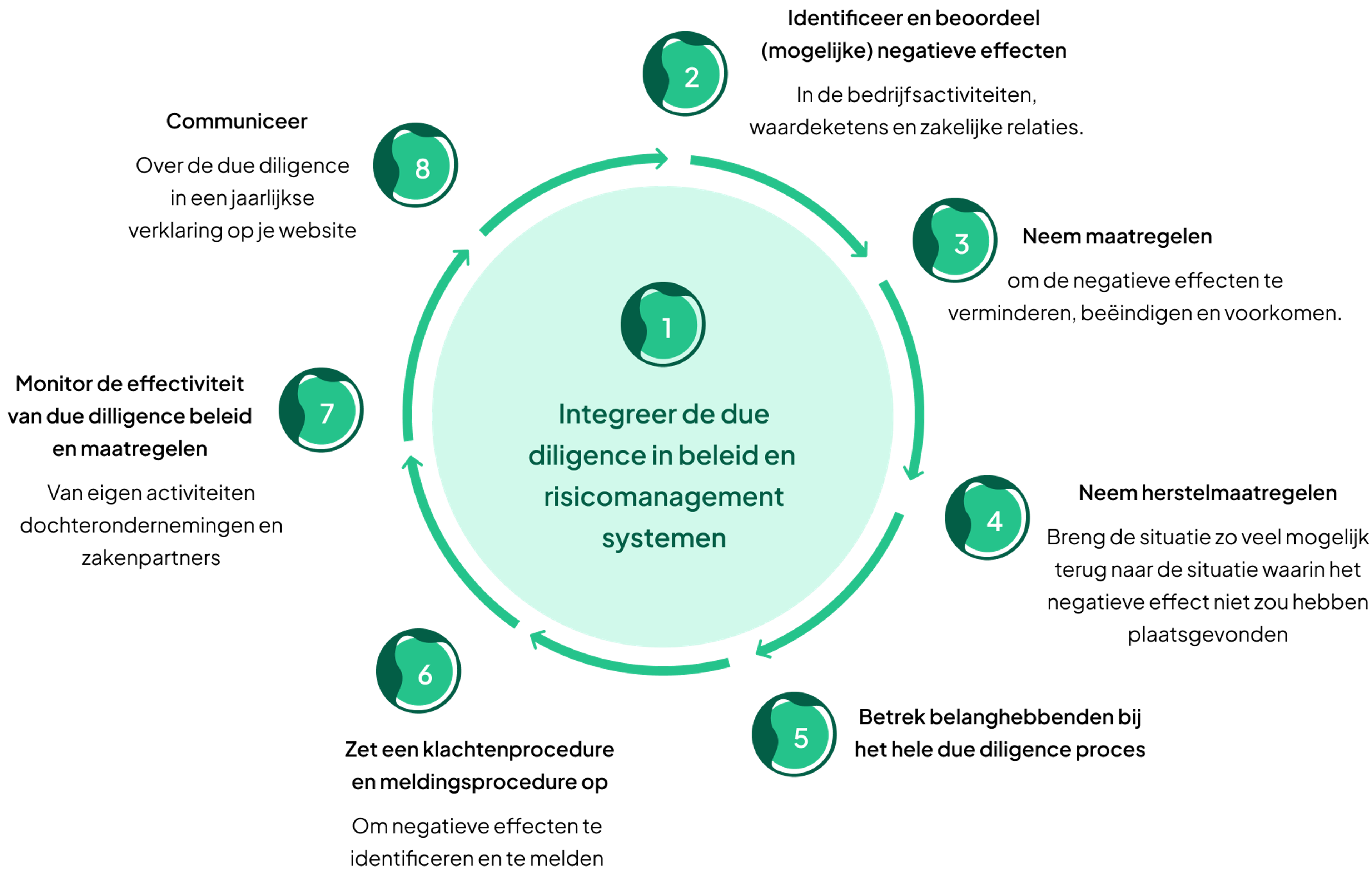

De verplichtingen uit de CSDDD vallen uiteen in een due diligence-plicht en de plicht om een klimaattransitieplan op te stellen.

Om aan de due diligence-plicht te voldoen, moeten bedrijven verschillende stappen doorlopen:

Het stappenplan voor het toepassen van due diligence

Transitieplan klimaatverandering

Naast de due diligence-plicht is een ander belangrijk aspect van de CSDDD het klimaattransitieplan. CSDDD-plichtige bedrijven moeten een transitieplan opstellen en implementeren om klimaatverandering tegen te gaan.

Dit plan moet ervoor zorgen dat het bedrijfsmodel en de bedrijfsstrategie in lijn zijn met het doel om de opwarming van de aarde tot 1,5°C te beperken, zoals vastgelegd in het Akkoord van Parijs.

Ook moet het transitieplan aansluiten bij het doel van de EU om klimaatneutraal te zijn in 2050. Bedrijven moeten zich zo veel mogelijk inspannen om dit te bereiken.

Het klimaattransitieplan moet het volgende omvatten:

- Tijdgebonden klimaatdoelen voor 2030, met tussentijdse doelen die elke vijf jaar worden gesteld tot 2050. De doelen moeten gebaseerd zijn op sluitend wetenschappelijk bewijs, en waar passend ook absolute emissiereductiedoelen voor bevatten;

- De belangrijkste actiepunten waarmee beoogd wordt de gestelde klimaatdoelen te halen;

- Een toelichting op en kwantificering van de investeringen en financiering die de uitvoering van het transitieplan ondersteunen;

- Een beschrijving van de rol van bestuurlijke, leidinggevende en toezichthoudende organen in de realisatie van het transitieplan.

Bedrijven moeten het transitieplan elk jaar updaten. In de jaarlijkse update moeten ze ook laten zien welke vooruitgang is gemaakt ten aanzien van hun gestelde klimaatdoelen.

Toezichthoudende autoriteiten

EU lidstaten zullen één of meerdere toezichthoudende autoriteiten aanwijzen die naleving van de due diligence-plicht en het klimaattransitieplan controleren. Zo zijn toezichthoudende autoriteiten bevoegd om informatie op te vragen bij bedrijven.

Toezichthouders mogen onderzoek doen naar de naleving van de CSDDD, zowel op eigen initiatief als op basis van klachten.

Als wordt vastgesteld dat een bedrijf de verplichtingen uit de CSDDD niet naleeft, moet de toezichthoudende autoriteit het bedrijf de tijd geven om herstelmaatregelen te nemen.

Toezichthouders zijn bevoegd om bedrijven op te dragen hun overtreding te stoppen. Daarnaast mogen ze boetes tot 5% van de wereldwijde netto-omzet opleggen.

Tot slot mogen toezichthoudende autoriteiten bedrijven verplichten om tijdelijke maatregelen te nemen als er sprake is van een onmiddellijk risico op ernstige en onherstelbare schade.

Civiele aansprakelijkheid

Op grond van de CSDDD kunnen bedrijven aansprakelijk gesteld worden voor schade aan een (rechts)persoon. Dit is mogelijk als een bedrijf opzettelijk of vanwege nalatigheid geen passende maatregelen heeft genomen om een negatief effect te voorkomen of beëindigen.

Als er schade is ontstaan waartegen nationaal recht bescherming biedt, dan heeft de (rechts)persoon recht op volledige compensatie.

Bedrijven kunnen niet verantwoordelijk gehouden worden voor schade die veroorzaakt is door hun zakenpartners in de keten van activiteiten.

Verplichting voor Europese lidstaten

3. Voor wie geldt de CSDDD-richtlijn?

De CSDDD geldt voor EU-bedrijven die het afgelopen jaar ten minste gemiddeld 1000 werknemers en een omzet van meer dan 450 miljoen euro hadden. Ook moedermaatschappijen die niet zelf aan die voorwaarden voldoen maar van wie de dochterondernemingen wel CSDDD-plichtig zijn, vallen ook onder de CSDDD.

Daarnaast geldt de richtlijn voor bedrijven die een franchise- of licentieovereenkomst in de EU zijn aangegaan, mits de royalty’s minstens €22,5 miljoen bedroegen en de netto-omzet meer dan €80 miljoen was.

De CSDDD geldt ook voor bedrijven uit derde landen die het afgelopen boekjaar meer dan 450 miljoen euro omzet in de EU hebben gegenereerd.

Net als bij EU-bedrijven geldt hier dat moedermaatschappijen van bedrijven die CSDDD-plichtig zijn en bedrijven die een franchise-of licentieovereenkomst zijn aangegaan, ook onder de richtlijn vallen.

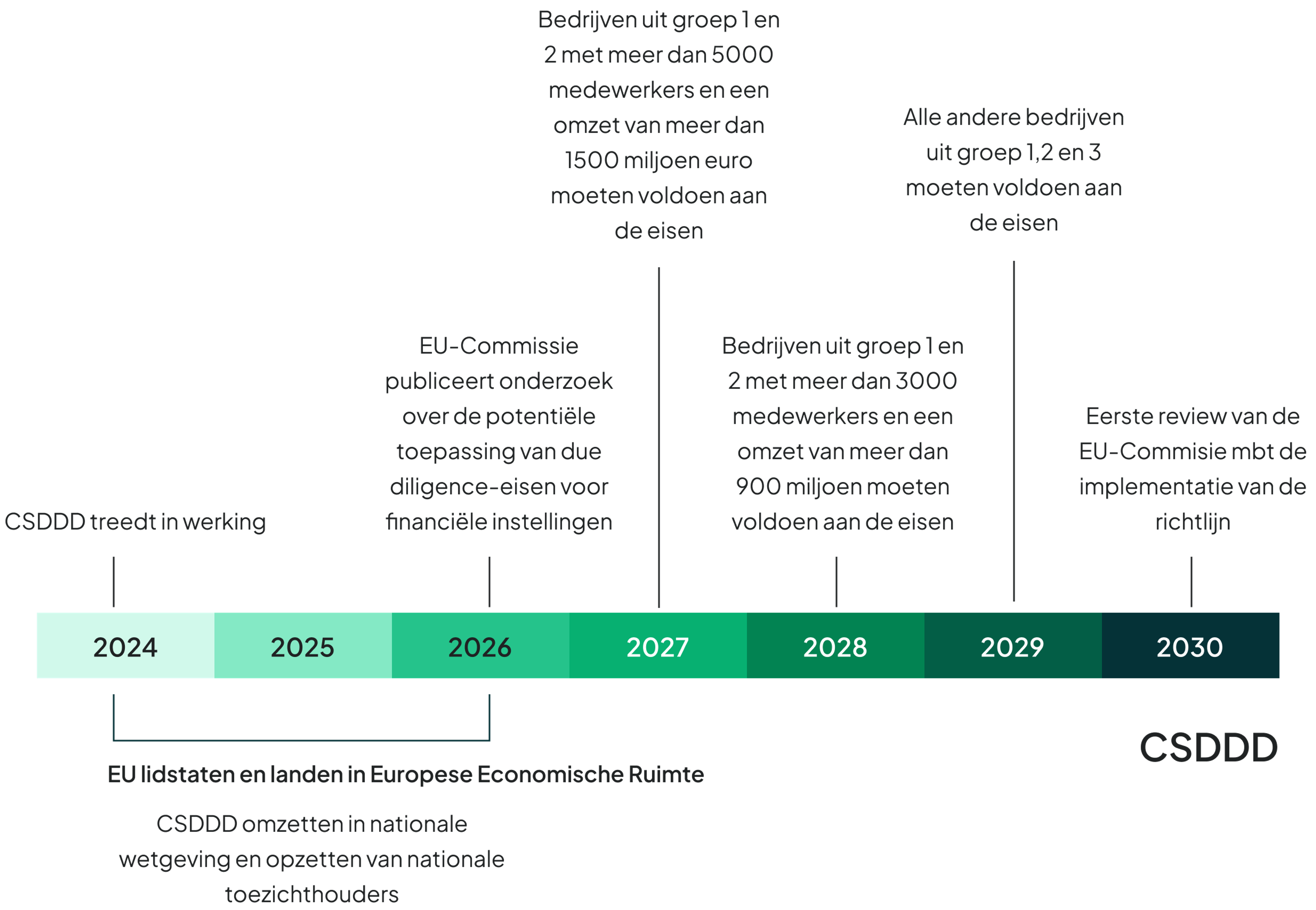

Wanneer CSDDD-plichtige bedrijven aan de richtlijn moeten voldoen, is afhankelijk van hun grootte en omzet:

- 5000 werknemers en 1500 miljoen euro omzet: 3 jaar na inwerkingtreding van richtlijn

- 3000 werknemers en 900 miljoen euro omzet: 4 jaar na inwerkingtreding van richtlijn

- Alle andere CSDDD-plichtige bedrijven: 5 jaar na inwerkingtreding van richtlijn

Binnen uiterlijk 6 jaar na de inwerkingtreding van de richtlijn zal de Europese Commissie onderzoeken of de scope toereikend is om de doelen van de CSDDD te behalen en een gelijk speelveld tussen bedrijven te creëren.

Specifiek zal worden gekeken of de drempel van het aantal werknemers en de netto-omzet uitgebreid moet worden. Ook zal worden onderzocht of er een sectorspecifieke aanpak geïntroduceerd moet worden voor sectoren met een hoog risico.

Verplichting voor Europese lidstaten

4. CSDDD in de nationale rechtsorde

De CSDDD is een richtlijn. Nederland moet de CSDDD uiterlijk twee jaar na de inwerkingtreding van de richtlijn geïmplementeerd hebben in nationale wet- en regelgeving. Daarnaast geldt een overgangsperiode van een jaar.

In het geval van de CSDDD duurt het in ieder geval nog drie jaar voordat een bedrijf aan de verplichtingen moet voldoen.

Het implementatieproces van de CSDDD