EU Taxonomie

Verplichting voor Europese lidstaten

1. Wat is de EU Taxonomie?

De EU Taxonomie is een gemeenschappelijk classificatiesysteem, dat bedrijven en investeerders handvatten biedt bij het identificeren van duurzame beleggingen in economische activiteiten. Het classificatiesysteem zorgt voor:

- Een gemeenschappelijke taal die transparantie en inzicht in financiën creëert;

- Inzicht in de mate waarin een belegging duurzaam is;

- Inzicht in de milieudoelen waarop beleggingen impact hebben.

Op deze manier wordt meer privaat kapitaal richting duurzame beleggingen geleid, om zo de transitie naar een duurzame economie mogelijk te maken. Het classificatiesysteem vergroot bovendien de betrouwbaarheid, consistentie en vergelijkbaarheid van informatie over duurzame beleggingen in de financiële sector.

Verplichting voor Europese lidstaten

2. Het classificatiesysteem

Er is sprake van een ecologisch duurzame economische activiteit wanneer aan de volgende vier criteria wordt voldaan:

- De activiteit levert een ‘substantiële’ bijdrage aan ten minste één van de zes milieudoelstellingen.

- De activiteit doet geen ernstige afbreuk aan de andere vijf milieudoelstellingen. Dit wordt ook wel het DNSH-criterium genoemd: do no significant harm. Er wordt voornamelijk gekeken naar de milieuactiviteiten van de economische activiteit zelf en de levenscyclus van de producten en diensten die de activiteit oplevert. Bestaande levenscyclusbeoordelingen worden als bewijsmateriaal gebruikt.

- De activiteit voldoet aan de minimumgarantie rond maatschappelijk verantwoord ondernemen. Zo moet de activiteit voldoen aan de OESO-richtlijnen voor multinationale ondernemingen en de beginselen van de Verenigde Naties over het bedrijfsleven en mensenrechten.

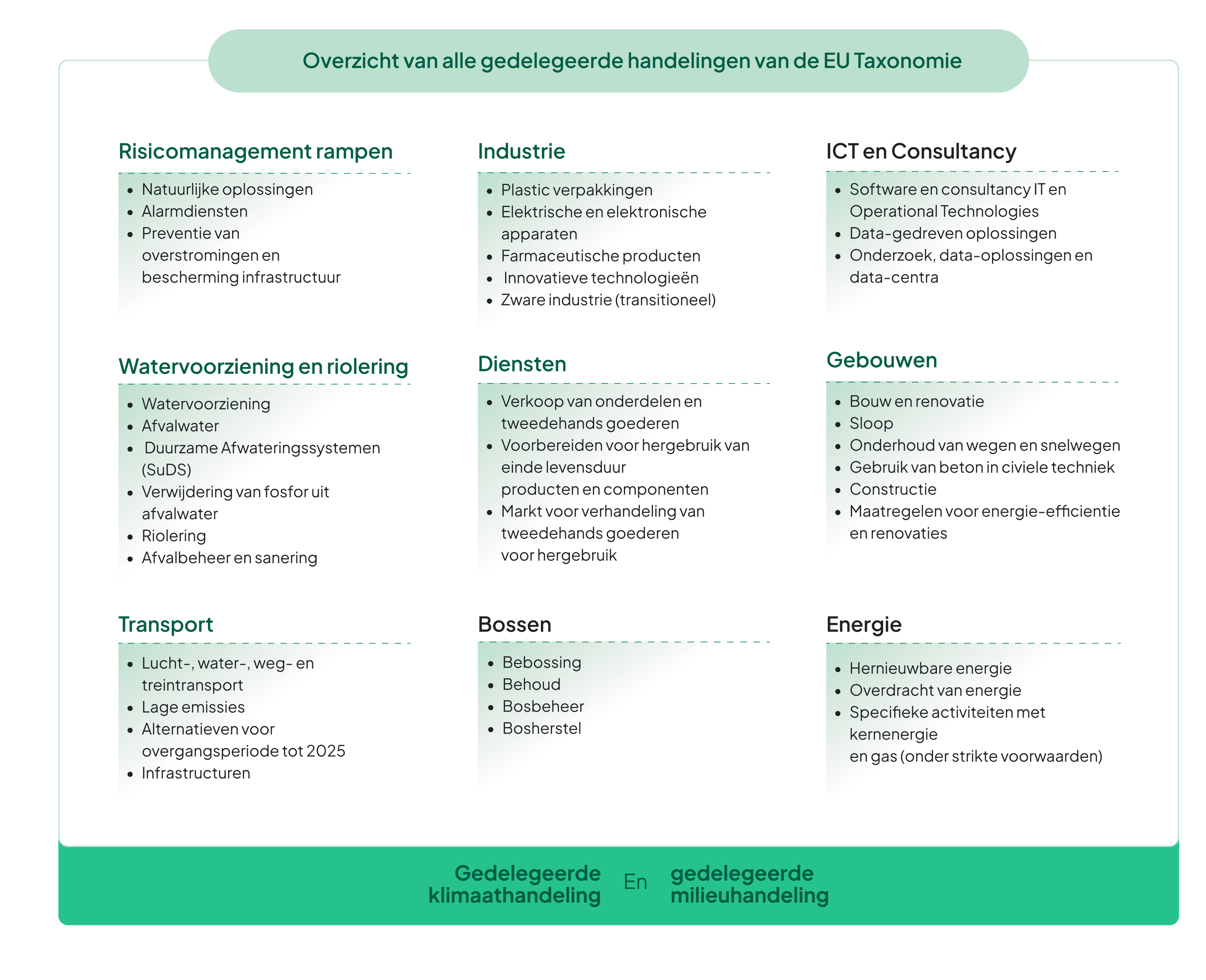

- De activiteit voldoet aan de technische screeningscriteria beschreven in de 'gedelegeerde handelingen'. Gedelegeerde handelingen beschrijven de richtlijnen en technische criteria waaraan een activiteit moet voldoen om geclassificeerd te worden als ‘substantiële bijdrage’ of als ‘geen ernstige afbreuk’. Deze screeningscriteria bevatten zowel kwantitatieve als kwalitatieve indicatoren en zijn gespecificeerd per milieudoel en per subsector.

Om ervoor te zorgen dat de technische screeningscriteria actueel blijven, heeft de Europese Commissie een platform voor duurzame financiering opgericht. Dit platform adviseert de Commissie over onder andere de technische screeningscriteria en de duurzaamheidsdoelstellingen.

Is een onderneming of instelling het niet eens met een beoordeling van de duurzaamheid van een economische activiteit? Dan kan de onderneming of instelling melding doen bij het platform. Het platform kan vervolgens de Commissie adviseren om een bepaalde wijziging in de technische screeningscriteria door te voeren, zodat de economische activiteit wel als duurzaam wordt erkend.

Verplichting voor Europese lidstaten

3. De zes milieudoelstellingen

De EU Taxonomie heeft de volgende zes duurzame milieudoelstellingen opgenomen, als classificatiesysteem voor alle economische activiteiten:

Mitigatie van klimaatverandering

Deze doelstelling is gericht op het behalen van de temperatuurdoelstelling van maximaal 1,5 graden Celsius uit het Akkoord van Parijs. Er is sprake van een substantiële bijdrage indien de activiteit gericht is op het verminderen, voorkomen en verwijderen van broeikasgasemissies. Denk hierbij aan proces- of productinnovaties op het gebied van:

- hernieuwbare energie, energie-efficiëntie, energie-infrastructuur;

- schone of zero-emissie mobiliteit, hernieuwbare materialen;

- koolstofafvang en -gebruik (carbon capture and utilisation) en koolstofafvang en -opslag (carbon capture and storage)

- duurzaam bosbeheer

- schone brandstoffen.

Zie de gedelegeerde handeling voor meer informatie over de specifieke technische criteria en KPI's die door de Europese Commissie zijn geformuleerd.

Adaptatie van klimaatverandering

Een economische activiteit draagt substantieel bij aan deze doelstellingen, als deze gericht is op adaptatieoplossingen om de (potentiële) negatieve effecten van klimaatverandering op de mens, natuur of activa te voorkomen of te verminderen. Dit gaat bijvoorbeeld om maatregelen gericht op het verminderen van hittestress en overstromingen. Zie de gedelegeerde handeling voor meer informatie over de specifieke technische criteria en KPI’s die door de Europese Commissie zijn geformuleerd.

Transitie naar een circulaire economie

Een economische activiteit draagt substantieel bij aan de circulaire transitie, als deze gericht is op de preventie, hergebruik of recycling van afval. Hieronder vallen onder andere:

- efficiënter en frequenter gebruik van natuurlijke hulpbronnen (vermindering van primaire grondstoffen of vergroten van secundaire grondstoffen);

- het duurzaam, recyclebaar, repareerbaar of herbruikbaar maken van producten;

- het verminderen van gevaarlijke stoffen;

- het verlengen van het gebruik van producten;

- verminderen van afvalproductie, de recycling van afval, vermindering van zwerfafval en het ontwikkelen van afval-infrastructuur;

- voorkomen van afvalverbranding.

Zie de gedelegeerde handeling voor meer informatie over de specifieke technische criteria en KPI’s die door de Europese Commissie zijn geformuleerd.

Voorkomen en bestrijding van verontreiniging

Een economische activiteit levert een substantiële bijdrage aan het voorkomen en bestrijden van verontreiniging, als deze gericht is op het beschermen van het milieu tegen verontreinigende stoffen in lucht, water en bodem. Het gaat om:

- het voorkomen en verminderen van verontreinigende stoffen

- het verbeteren van de kwaliteit van lucht, water en bodem

- het beperken van chemische stoffen in productie en het opruimen van zwerfafval.

Zie de gedelegeerde handeling voor meer informatie over de specifieke technische criteria en KPI’s die door de Europese Commissie zijn geformuleerd.

Duurzaam gebruik en bescherming van water en mariene hulpbronnen

Deze doelstelling is gericht op het duurzaam gebruik en de bescherming van water en mariene hulpbronnen. Dit zijn alle levende en niet-levende organismen die in de rivieren, meren, zeeën en oceanen voorkomen, en die worden geëxploiteerd voor bijvoorbeeld voedsel, geneesmiddelen en cosmeticaproducten.

Een economische activiteit draagt substantieel bij aan duurzaam gebruik of bescherming hiervan, als deze gericht is op het bereiken of in stand houden van een goede toestand van waterlichamen en mariene ecosystemen:

- duurzaam gebruik van mariene ecosysteemdiensten;

- het verbeteren van de waterhuishouding en de efficiëntie daarvan;

- gepaste opvang, behandeling en lozing van stedelijk en industrieel afvalwater;

- het voorkomen van micro-organismen, parasieten of gevaarlijke stoffen in drinkwater.

Zie de gedelegeerde handeling voor meer informatie over de specifieke technische criteria en KPI’s die door de Europese Commissie zijn geformuleerd.

Bescherming en het herstel van biodiversiteit en ecosystemen

Een economische activiteit draagt substantieel bij aan de bescherming en het herstel van biodiversiteit en ecosystemen, als deze gericht is op het beschermen, behouden of herstellen van biodiversiteit en ecosystemen. Denk daarbij aan natuur- en biodiversiteitbehoud, duurzaam bodemgebruik en -beheer, duurzame landbouwpraktijken en duurzaam bosbeheer. Zie de gedelegeerde handeling voor meer informatie over de specifieke technische criteria en KPI’s die door de Europese Commissie zijn geformuleerd.

Per specifieke belegging mag een bedrijf of instelling ervoor kiezen zich te richten op één van bovenstaande milieudoelstellingen. Het bedrijf hoeft voor die specifieke belegging dan alleen over die doelstelling te rapporteren.

Op organisatieniveau moet een bedrijf of instelling echter wel rapporteren over de mate waarin de economische activiteit bijdraagt - of afbreuk doet - aan alle zes de milieudoelstellingen.

Overzicht van alle gedelegeerde handelingen van de EU Taxonomie

Verplichting voor Europese lidstaten

4. Voor wie geldt EU Taxonomy?

De EU Taxonomie is van toepassing op de volgende bedrijven en instellingen:

Financiële marktdeelnemers die financiële producten beschikbaar maken

Financiële producten zijn onder andere alle producten omtrent vermogensbeheer en pensioenproducten of -regelingen. De volgende ondernemingen zijn financiële marktdeelnemers:

- Verzekeringsondernemingen;

- Beleggingsondernemingen;

- Instellingen voor bedrijfspensioenvoorziening (IBPV);

- Ontwikkelaars van een pensioenproduct;

- Beheerders van alternatieve beleggingsinstellingen (abi-beheer);

- Aanbieders van een pan-Europees persoonlijk pensioenproduct (PEPP-aanbieder);

- Beheerders die in aanmerking komen voor een durfkapitaalfonds of een fonds voor sociaal ondernemerschap;

- Instellingen voor collectieve beleggingen in effecten;

- Kredietinstellingen.

Deze bedrijven en instellingen moeten in de periodieke verslagen (o.a. in het jaarverslag) en bij precontractuele informatieverschaffing (de onderhandelingsfase voordat een contract is afgesloten) rapporteren over:

- informatie met betrekking tot de milieudoelstellingen waaraan de belegging bijdraagt;

- hoe en in welke mate de belegging in de economische activiteit als duurzaam kan worden aangemerkt.

Lidstaten of de Europese Unie

Maatregelen die genomen zijn door lidstaten of de Europese Unie, waarin vereisten zijn opgenomen voor financiële marktdeelnemers of uitgevende instellingen op het gebied van financiële producten of bedrijfsobligaties die als ‘duurzaam’ zijn aangemerkt. Uitgevende instellingen geven effecten uit of hebben het voornemen om een effect uit te geven.

CSRD-plichtige bedrijven

Ondernemingen die onder de CSRD verplicht zijn een niet-financieel verslag uit te brengen over hoe en in welke mate de activiteiten van de onderneming als duurzaam gekwalificeerd kunnen worden.

Niet-financiële ondernemingen

Niet-financiële ondernemingen zijn verplicht om de volgende informatie te verschaffen:

- Het aandeel van de omzet uit producten of diensten afkomstig uit duurzame ecologische economische activiteiten;

- Het aandeel van de kapitaal- en operationele uitgaven met betrekking tot de activa en processen rond duurzame ecologische economische activiteiten.

Als een van deze partijen de verordening overtreedt, dan gelden de opgestelde evenredige en afschrikwekkende maatregelen en sancties van een lidstaat.

Daarnaast zijn in de gedelegeerde handelingen templates opgenomen voor de verschillende bedrijven en instellingen die onder de reikwijdte van EU Taxonomie vallen. Deze bedrijven en instellingen moeten volgens de template rapporteren over de duurzaamheid van hun economische activiteiten.

Tot slot kunnen ondernemingen en instellingen die formeel niet onder de reikwijdte van de EU Taxonomie vallen, op vrijwillige basis rapporteren over hun ecologische duurzame economische activiteiten.

Verplichting voor Europese lidstaten

5. EU Taxonomie in de nationale rechtsorde

EU Taxonomie is een verordening. Dit betekent dat de EU Taxonomie direct bindend en rechtstreeks toepasbaar is in EU-lidstaten. De verordening mag niet in nationale wetgeving worden omgezet, zodat alle lidstaten de EU Taxonomie op dezelfde manier toepassen. Als nationale wetgeving onverenigbaar blijkt met de EU Taxonomie-verordening, dan geldt deze verordening boven nationale wetgeving.